O aumento do endividamento no Brasil continua refletindo uma realidade complexa que mistura inflação persistente, crédito fácil, juros elevados e perda do poder de compra. Embora parte da população tenha ampliado o acesso ao consumo nos últimos anos, milhões de brasileiros ainda convivem com dificuldades para equilibrar orçamento, pagar contas em dia e manter uma reserva financeira mínima. O tema ganhou ainda mais relevância diante da pressão econômica sobre as famílias e da sensação constante de insegurança financeira que atravessa diferentes classes sociais.

A discussão sobre por que o brasileiro segue endividado vai além da simples ideia de gastar mais do que ganha. O cenário envolve questões estruturais da economia, mudanças no comportamento de consumo e uma cultura financeira historicamente fragilizada. Em muitos casos, o crédito passou a funcionar como complemento da renda, e não apenas como ferramenta de planejamento ou investimento.

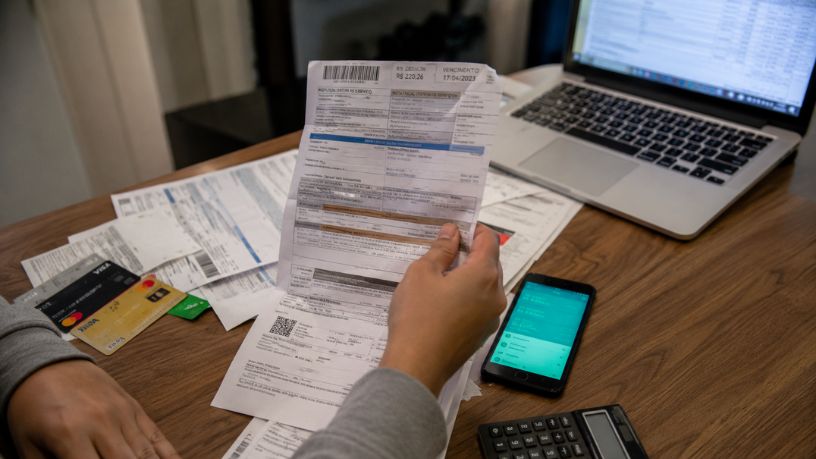

Nos últimos anos, o custo de vida aumentou de maneira significativa. Alimentação, transporte, aluguel, energia elétrica e serviços básicos ficaram mais caros, enquanto boa parte da população não viu crescimento proporcional na renda mensal. Esse desequilíbrio acabou empurrando milhares de famílias para o parcelamento constante, o uso do cartão de crédito e empréstimos sucessivos para cobrir despesas básicas.

O problema se torna ainda mais grave quando os juros entram nessa equação. O Brasil segue convivendo com taxas elevadas em diversas modalidades de crédito, especialmente no rotativo do cartão e no cheque especial. Assim, pequenas dívidas rapidamente se transformam em grandes compromissos financeiros. Muitas pessoas começam parcelando uma compra simples e, poucos meses depois, enfrentam uma bola de neve difícil de controlar.

Outro ponto importante é a normalização do endividamento no cotidiano brasileiro. Em muitos lares, viver pagando parcelas deixou de ser exceção e passou a fazer parte da rotina. Carro, celular, eletrodomésticos, viagens e até compras de supermercado acabam sendo financiados. O problema é que essa lógica reduz a capacidade de reação diante de imprevistos, como desemprego, problemas de saúde ou queda na renda.

Além disso, a expansão das plataformas digitais de crédito tornou o acesso ao dinheiro mais rápido e menos burocrático. Hoje, aplicativos oferecem empréstimos em poucos minutos, muitas vezes sem análise aprofundada da capacidade de pagamento do consumidor. Embora isso facilite o acesso financeiro, também amplia o risco de decisões impulsivas e contratações feitas sem planejamento adequado.

Existe ainda um componente social importante nesse cenário. O consumo continua sendo associado à ideia de ascensão, pertencimento e estabilidade. Em um ambiente fortemente influenciado pelas redes sociais, muitas pessoas sentem pressão para manter determinado padrão de vida, mesmo sem condições financeiras reais para isso. O resultado é o aumento do comprometimento da renda com parcelas e financiamentos.

A falta de educação financeira também pesa fortemente. Grande parte da população nunca recebeu orientação prática sobre organização de orçamento, juros compostos, reserva de emergência ou planejamento de longo prazo. Isso faz com que muitos consumidores tenham dificuldade para compreender o impacto real de dívidas acumuladas ao longo do tempo.

Mesmo pessoas com renda estável acabam enfrentando dificuldades quando não existe controle financeiro consistente. Pequenos gastos recorrentes, compras por impulso e excesso de parcelamentos criam uma falsa sensação de equilíbrio. No curto prazo, tudo parece administrável. No médio prazo, porém, o orçamento começa a ficar comprometido.

Outro aspecto relevante é a precarização do mercado de trabalho. O crescimento da informalidade e dos trabalhos sem estabilidade dificulta qualquer planejamento financeiro duradouro. Sem previsibilidade de renda, o brasileiro passa a depender ainda mais do crédito para atravessar períodos de dificuldade econômica.

Ao mesmo tempo, programas de renegociação de dívidas e iniciativas de recuperação de crédito têm mostrado que existe enorme demanda reprimida por reorganização financeira. Muitos consumidores querem sair da inadimplência, mas encontram obstáculos relacionados aos juros acumulados e à dificuldade de recompor a renda mensal.

Especialistas em comportamento econômico apontam que o problema do endividamento não será resolvido apenas com cortes de gastos individuais. É necessário ampliar educação financeira, melhorar condições de crédito e fortalecer políticas que estimulem renda e emprego. Sem essas mudanças, o país continuará convivendo com um ciclo permanente de consumo financiado e dificuldade de pagamento.

A economia brasileira também sente os efeitos desse cenário. Famílias excessivamente endividadas consomem menos, adiam investimentos e reduzem capacidade de movimentar setores importantes do mercado. Isso afeta desde o comércio até a indústria e os serviços, criando impacto amplo sobre crescimento econômico e geração de empregos.

O desafio atual não está apenas em renegociar dívidas, mas em transformar a relação da população com o dinheiro. O brasileiro vive um momento em que planejamento financeiro deixou de ser apenas uma recomendação e passou a representar necessidade básica para garantir estabilidade e segurança. Enquanto o custo de vida continuar pressionando a renda e o crédito seguir funcionando como extensão do salário, o endividamento continuará sendo uma das principais preocupações econômicas do país.

Autor: Diego Rodríguez Velázquez